Freiberufler genießen einige Vorteile in Bezug auf ihre unternehmerische Tätigkeit. Um den rechtlichen Anforderungen Genüge zu leisten, müssen dabei Rechnungen geschrieben werden. Hier hilft unser Onlinegenerator, eine passende Vorlage (für Word oder Excel) zu erstellen und runterzuladen.

Jetzt Rechnungsvordruck erstellen

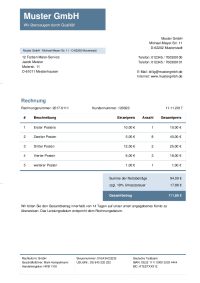

Kostenloser Rechnungsvordruck

Was ist eine Rechnungsvorlage für Freiberufler?

Die Rechnungsvorlage geht auf die spezifischen Bedürfnisse des Freiberuflers ein. Diese müssen keine Gewerbesteuer zahlen, über keinen Handelsregistereintrag verfügen und können die Kleinunternehmerregelung nach $ 19 UStG in Anspruch nehmen. Entsprechend ist die Vorlage für einen Freiberufler weniger umfangreich als z.B. die eines Einzelhandelskaufmannes. Zudem geht die Freiberuflervorlage auf Besonderheiten wie die Rechnungsstellung auf Tantiemenzahlungen ein (z.B. bei Autoren, die nicht selbst als Verleger tätig werden), die vom Finanzamt als Nachweis gefordert werden.

Besonderheiten der Rechnungsvorlage für Freiberufler

Die Rechnungserstellung muss innerhalb sechs Monate nach Erbringung der Leistung gestellt werden. Damit wird der Gesetzgeber dem Fakt gerecht, dass beispielsweise Schauspieler und Autoren nicht „direkt“ Abrechnungszahlen vorliegen haben, da gewisse Branchen üblicherweise nur quartalsweise abrechnen (so im Verlagswesen).

Die Rechnungserstellung muss innerhalb sechs Monate nach Erbringung der Leistung gestellt werden. Damit wird der Gesetzgeber dem Fakt gerecht, dass beispielsweise Schauspieler und Autoren nicht „direkt“ Abrechnungszahlen vorliegen haben, da gewisse Branchen üblicherweise nur quartalsweise abrechnen (so im Verlagswesen).

In einigen Fällen muss zwar eine Rechnung erstellt, aber nicht notwendigerweise an den Zahlungspflichtigen verschickt werden. Hintergrund ist, dass Inhaber geistigen Eigentums (z.B. Schriftsteller und Musiker) per Lizenzerlösen und Tantiemen bezahlt werden. Eine aktive Übermittlung einer Rechnung an die auszuzahlenden Stellen (beim Schriftsteller meist der Verlag, beim Musiker die Gema) ist nicht nötig, da diese von sich aus eine Abrechnung aufsetzen. Allerdings muss der Freiberufler dennoch für das Finanzamt „pro forma“ eine Rechnung erstellen und aufbewahren.

Zudem können gewisse Leistungen, die vom Finanzamt als der freiberuflichen Tätigkeit zugehört anerkannt werden, auch per Freiberuflerrechnung dokumentiert und versteuert werden. So fallen eigentlich gewerbliche Tätigkeiten immer noch unter den Schutz des freiberuflichen Status, wenn diese eindeutig der freiberuflichen Ausübung zuzuordnen sind – beispielsweise Lesungen gegen Entgelt eines Schriftstellers. Da auch hier jedoch die Grenzen im Einzelfall fließend sind, sollte vorab das Finanzamt konsultiert werden. Zwar wird eine „eigentlich gewerbliche“ Rechnung nicht gleich den gesamten Freiberuflerstatus gefährden, unter Umständen kann dann die betreffende Rechnung als unzureichend gelten, da dann zusätzlich anfallende Pflichtangaben womöglich fehlen.

Was beinhaltet eine Rechnungsvorlage für Freiberufler?

Neben Adresse und Name des Rechnungsstellers sowie Empfängers, muss die Rechnung mit einem Datum und einer Rechnungsnummer (für die eindeutige Zuordnung) versehen sein. Zudem müssen die Steuernummer des Rechnungsstellers und das Leistungsdatum sowie die Art der Leistung ersichtlich sein.

Pflichtangaben der Rechnungsvorlage für Freiberufler

Die Rechnungsvorlage eines Freiberuflers gleicht im Wesentlichen der gewerblichen. Dazu zählen – neben den weiter oben genannten Punkten – der konkrete Steuersatz, sofern die Kleinunternehmerregelung nicht greift und die Angabe der Umsatzsteuer-Identifkationsnummer oder der Steuernummer. Bei Rechnungen über 250 EUR und fehlender Kleinunternehmerregelung erwartet der Gesetzgeber nach $ 14 UStG eine detaillierte Aufschlüsselung der anzuwenden Steuersätze. Konkret bedeutet dies, dass die erbrachte Leistung nach Netto-, Steuer- und Bruttobetrag mit dem zugrundeliegenden Umsatzsteuersatz aufgelistet werden muss.

Unabhängig davon gilt: Bei Rechnungen ins Ausland an Unternehmen darf keine Umsatzsteuer ausgewiesen werden. Die Rechnung muss um den Zusatz „Steuerschuldnerschaft des Leistungsempfängers“ ergänzt werden. Ist der Freiberufler nicht von der Umsatzsteuer befreit und schreibt eine Rechnung ins Ausland an eine Privatperson, muss die Umsatzsteuer hingegen weiterhin ausgewiesen werden.

Wer von der sog. Kleinunternehmerregelung Gebrauch machen möchte, muss dies auf der Rechnung vermerken. Hierzu reicht ein entsprechend eindeutiger Hinweis, beispielsweise: „Die in Rechnung gestellten Lieferungen und Leistungen sind nach § 19 UStG umsatzsteuerfrei.“

Wann benötigt wer eine Rechnungsvorlage für Freiberufler?

Ist der Freiberufler wie ein Gewerbetreibender tätig, benötigt er die Vorlage, um den Auftraggeber und Finanzamt für die Buchhaltung eine Rechnung geben bzw. vorweisen zu können. Verdient der Freiberufler sein Geld über Tantiemen- und Lizenzzahlungen, ist eine Rechnung nur in Bezug auf das Finanzamt nötig.

Eine Pflicht Rechnungen gegenüber der Krankenversicherung (sofern der Freiberufler in der gesetzlichen Versicherung Mitglied ist) aufzubewahren besteht nicht. Maßgeblich für die Krankenversicherung ist der Steuerbescheid. Allerdings kann im Einzelfall das Einreichen von Rechnungen als Nachweis für den anzusetzenden Krankenkassenbeitrag akzeptiert werden (beispielsweise wenn der aktuelle Steuerbescheid noch nicht vorliegt).